Tous les signes d’une crise budgétaire et probablement monétaire

Par Simone Wapler

Une crise monétaire et obligataire couve toujours dans beaucoup de pays malgré le calme apparent des marchés financiers.

Sauf pour les aveugles, il est évident que la France elle-même est au bord d’une crise budgétaire et financière majeure.

On nous avait vendu, avec Michel Barnier, un Savoyard rigoureux et rompu aux négociations. Incapable d’ouvrir le débat sur la réduction du rôle de l’État, de trouver la moindre économie de dépenses, le Premier ministre ne semble connaître que la matraque fiscale. Après deux mois et dix jours de fonction, lui et son gouvernement pléthorique risquent la motion de censure tandis que le déficit s’envole à 6,2%.

Pour ceux qui voudraient quelques détails sur ce fameux budget, c’est ici et c’est accablant : plus de déficit et plus de dette par rapport à ce qui avait été prévu pour 2024 et qui a dérapé.

Extrait du compte X du professeur Éric Dor ce 26 novembre qui publie l’évolution de l’écart de taux d’intérêt (spread) des emprunts à 10 ans entre la France et l’Allemagne :

Visiblement, pour Éric Dor, l’écart de taux est un indicateur pertinent (comme il l’avait été en 2011 au début de la crise de la dette en euro entre la Grèce et l’Allemagne). Le Fonds monétaire international serait au taquet pour intervenir. Vous vous souvenez de la Troïka - l’attelage Commission européenne, Banque centrale européenne, et FMI -, qui prenait en main les affaires des pays en crise ?

Toutefois, le FMI n’a pas la puissance de frappe financière pour intervenir dans des cas comme la France (dont le niveau de dette dépasse largement ceux de la Grèce ou du Portugal de 2011). Il ne pourrait donc délivrer essentiellement que des recommandations.

Pas de budget, et alors ?

Pas de budget dans un pays qui dépense raisonnablement, c’est acceptable. En revanche dans un pays qui dépense bien plus que ses recettes fiscales, qui importe beaucoup plus qu’il n’exporte, qui doit payer une myriade de fonctionnaires (en activité ou à la retraite), et qui est l’un des poids lourds d’une union monétaire, cela pose un problème.

Faute de budget voté, ce serait le budget précédent qui serait reconduit, le même budget que celui qui a provoqué l’aggravation du déficit en 2024. Par conséquent, le déficit se creuserait plus que prévu et la dette publique gonflerait encore.

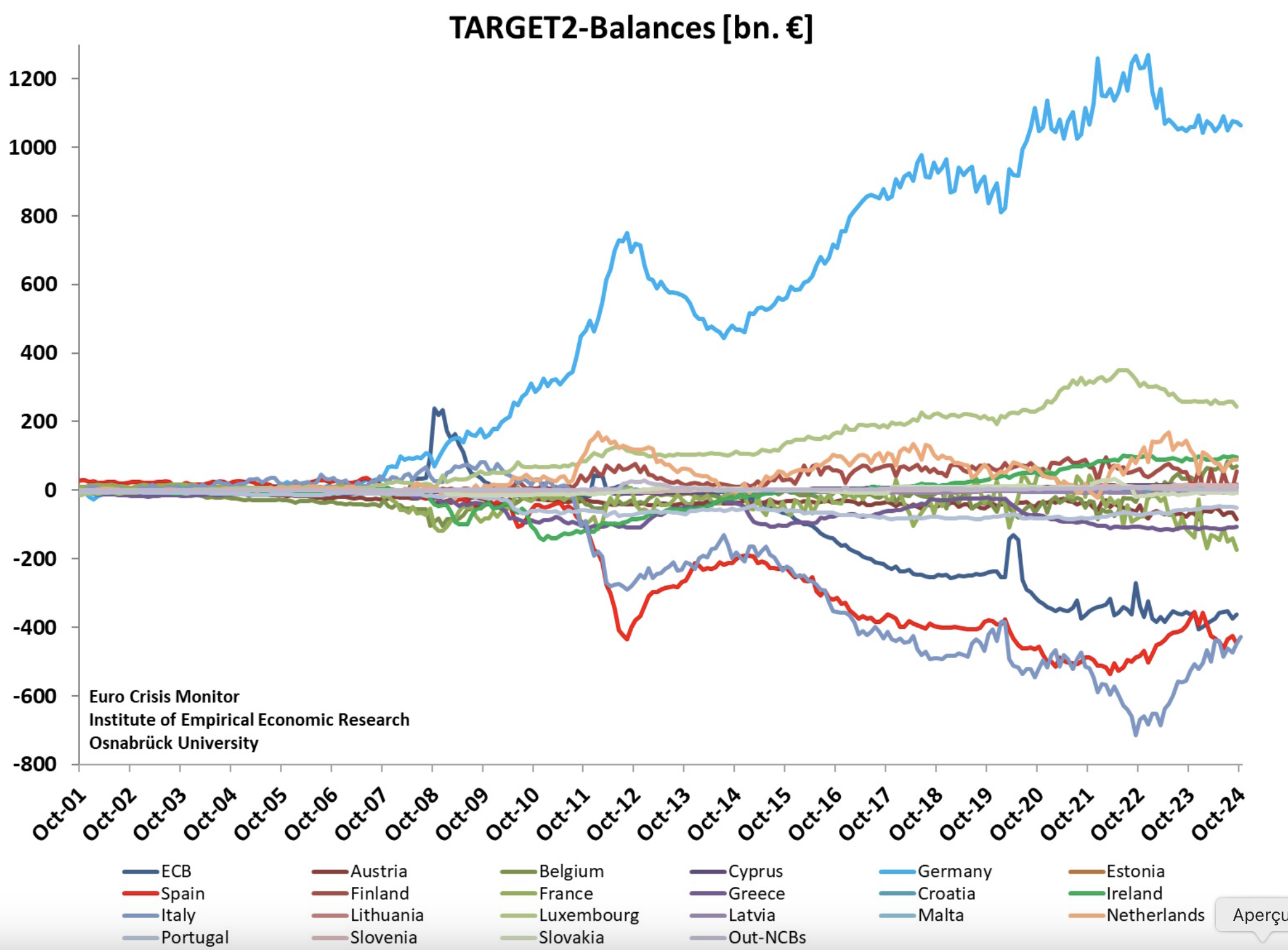

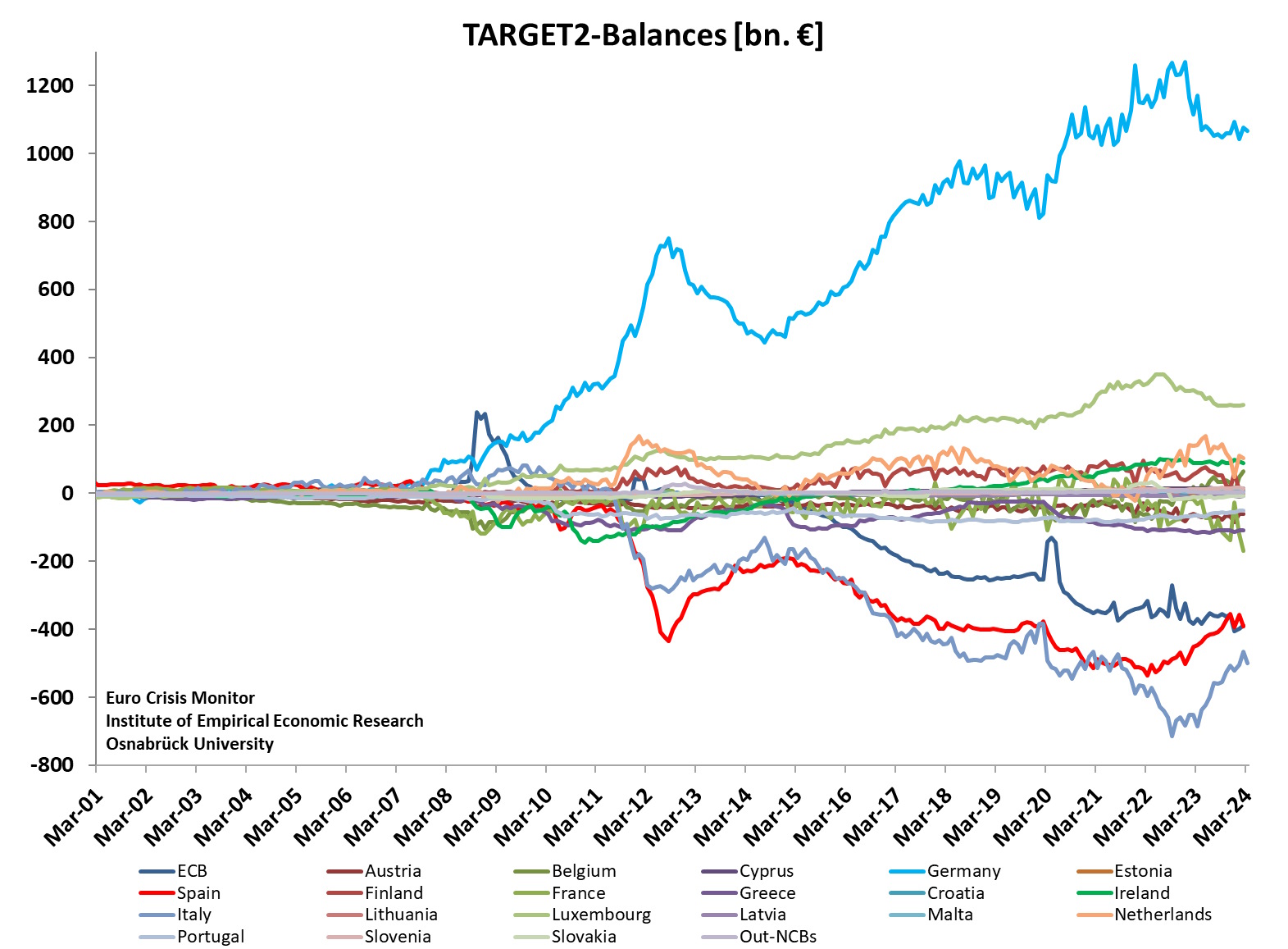

Toujours selon Éric Dor, la fuite des capitaux hors de France aurait commencé. L’indicateur est ici le solde Target2 de la Banque de France envers les autres banques de l’Eurozone.

En prenant du recul, vous pouvez voir sur ce lien comment ce solde a évolué dans le temps :

La France est la ligne verte sous l’horizontale. Notre situation n’est pas encore celle de l’Italie ou de l’Espagne mais elle se dégrade depuis deux ans au contraire de ces deux autres pays.

L’argent qui sort des pays faibles se dirige essentiellement vers l’Allemagne, le Luxembourg, et maintenant l’Irlande.

Faute de budget, les finances publiques françaises poursuivront leur dérive sans entrave et l’argent continuera à sortir tant que c’est possible.

La mansuétude de la Commission européenne à notre égard doit être interprétée comme un désir de ne pas jeter de l’huile sur le feu et non pas comme un satisfecit. La France est trop grosse pour faire faillite sans faire exploser l’euro. Et une explosion de l’euro serait nuisible aux pays créditeurs obligés de s’asseoir sur leurs créances.

L’évolution des taux d’intérêt reste la clé

L’évolution des rendements de l’emprunt d’État à 10 ans (OAT) sera le détonateur de la crise. Tout est encore calme sur ce front comme en témoigne ce graphique :

{kind=link}

Pour le moment, le taux moyen de notre dette est de 2,9% (puisqu’une partie des obligations a été émise avec des taux favorables). Cela fait 96 Mds€ à décaisser en intérêts, l’équivalent des recettes fiscales de la TVA. Comme nous n’avons pas cet argent, il est emprunté et vient gonfler la dette…

L’environnement mondial compte. Les États-Unis – eux-mêmes très endettés - sont la référence. Dernièrement, la baisse des taux directeurs de la Réserve fédérale ne s’est pas traduite par une baisse du rendement du bons du Trésor. Ce dernier rapporte 4,27%. Si vous êtes un investisseur institutionnel et que vous devez placer de l’argent pour des futurs retraités, préférez-vous souscrire à une obligation américaine rapportant 4,27% ou à une obligation française à 3,03% ? Quel pays a aujourd’hui les meilleures perspectives économiques ?

S’il fallait nous aligner sur le taux américain pour emprunter, la charge de la dette publique se monterait à 140 Mds€, soit 40% des recettes fiscales. Demandez à n’importe qui dans la rue s’il est prêt à ce que 40% de ses impôts fiancent l’incurie des gouvernements précédents, je pense que la réponse sera « non ».

Sans regarder une myriade d’indicateurs et se perdre en conjectures, la simple hausse des cours de l’or dans toutes les monnaies nous alerte. La situation financière est globalement malsaine, indépendamment des guerres en Ukraine et au Proche Orient.